开云体育

开云体育DeepSeek评价90年代前期日本国际收支结构的新变化

2025-12-28

2025-12-28 浏览次数:

次

浏览次数:

次 返回列表

返回列表开云体育[永久网址:363050.com]成立于2022年在中国,是华人市场最大的线上娱乐服务供应商而且是亚洲最大的在线娱乐博彩公司之一。包括开云、开云棋牌、开云彩票、开云电竞、开云电子、全球各地赛事、动画直播、视频直播等服务。开云体育,开云体育官方,开云app下载,开云体育靠谱吗,开云官网,欢迎注册体验!这篇题为《90年代前期日本国际收支结构的新变化》的文章(作者刘昌黎,发表于《日本问题研究》1995年第2期)是一篇具有重要历史价值和学术意义的实证研究论文。以下是对该文的综合评价:

文章精准地捕捉了日本在1990年代前期国际收支的结构性变化,特别是从泡沫经济崩溃(1991年)到1993年期间的转折点。这一时期正是日本经济从高速增长转向长期低迷的关键阶段,文章对其国际收支的动态变化进行了及时梳理。

文章附有完整的1986–1993年国际收支数据表,并围绕“经常收支”与“资本收支”两条主线展开分析,层次分明,逻辑严密。作者对贸易收支、贸易外收支(尤其是投资收益)、转移收支、长期与短期资本流动等方面进行了细致分解。

文章指出日本从“短期筹措、长期运用”的资本输出模式,转向“长期与短期资本同时输出”甚至“黑字还流”的新结构。这一观察对理解日本从“资本输出大国”向“资本双向流动”转型具有重要启发。

日本正从“贸易立国”转向“资本立国”,海外纯资产规模扩大使其成为“食利大国”。

1991年出现长期资本净流入的“戏剧性逆转”,随后又恢复为净输出,但规模远低于1980年代末;

文章将日本与美、德、法等国比较,指出日本“经常收支黑字+资本收支赤字”模式的独特性,并预测:

文章发表于1995年,未能看到随后日本长期通缩、人口老化、产业外移等结构性问题对国际收支的深远影响。例如,2000年后日本经常收支黑字逐渐收窄,甚至有时出现逆差。

文章更多是实证描述,对日本国际收支变化对全球经济秩序、汇率政策、贸易摩擦等方面的政策含义可进一步展开。

当前中国也面临经常项目顺差、海外资产积累、资本输出扩大等类似阶段,日本的经验(如投资收益增长、资本输出结构转变、贸易摩擦升级)具有借鉴意义。

文章预示了日本作为全球最大债权国之一的金融影响力,这对理解今日日本在亚太乃至全球资本流动中的地位仍有参考价值。

该文是一篇数据扎实、分析清晰、具有前瞻性的实证研究论文,不仅记录了日本经济转型关键期的国际收支变化,也提出了若干重要趋势判断(如投资收益地位上升、资本输出结构转变)。尽管受时代所限未能覆盖后续发展,但其分析框架与核心结论仍对研究日本经济、国际收支结构演变、乃至全球资本流动具有重要的学术与参考价值。

对《90年代前期日本国际收支结构的新变化》一文的理论观点、学术价值和实际意义进行进一步评价,可以从以下几个维度展开:

文章虽以实证描述为主,但隐含地运用了国际收支阶段理论(如一国从贸易顺差转向资本输出、再向投资收益主导转型)来分析日本的经济地位演变。作者强调日本从“贸易立国”转向“资本立国”,呼应了投资发展路径理论(Investment Development Path, IDP)中关于国家从净债务国向净债权国转型的阶段性特征。

文章指出日本从“短期筹措、长期运用”转向“长短期资本同时输出”,这一观察对国际资本流动理论具有补充意义。传统理论常关注净资本流动,而文章强调期限匹配结构的变化,揭示了国内金融条件(如利率差)与国际资本配置的互动机制。

日本在1990年代初的贸易顺差扩大常被归因于汇率政策或产业竞争力,但作者指出内需疲软和投资收益增长是关键因素,这修正了单纯从贸易政策角度理解顺差的视角,更贴近储蓄—投资平衡的宏观分析框架。

文章较少使用汇率传递效应、利率平价、资产组合平衡模型等工具进行机制分析,例如日元升值对贸易收支的J曲线效应、资本流动的利率弹性等未能充分展开。

日本国际收支变化背后是产业空心化、老龄化、金融体系脆弱性等深层问题,文章对这些结构性动因的讨论较为有限。

提供了1986–1993年日本国际收支的完整分项数据,尤其是“贸易外收支”中投资收益的细分,为后续研究提供了可靠的数据基础。

记录了日本经济从泡沫崩溃到长期低迷转折期的关键动态,成为研究“失去的十年”前期的重要文献。

采用比较静态分析,通过分阶段(1980年代后期 vs. 1990年代前期)、分项目(贸易、投资收益、资本流动)的对比,清晰呈现结构变迁。

结合国际比较(美、德、法),凸显日本国际收支模式的独特性,增强了分析的全局视野。

可与“全球失衡”(Global Imbalances)研究对线年代的经常项目顺差与资本输出,是后来全球失衡(尤其是中美贸易失衡)的先声。

为研究货币国际化、债权国地位与金融权力的关系提供案例:日本作为最大债权国却未能相应提升日元国际地位,这一“日元悖论”在文中已初现端倪。

文章指出投资收益将成为经常顺差的重要支柱,这一判断被后续事实证实:2000年代后日本经常项目顺差中约半数来自投资收益。

对“资本输出可能再掀高潮”的预测,与1990年代后期日本对外证券投资复苏的情况基本吻合,但作者未能预见到日本机构投资者(如GPIF)的全球化配置将在2010年后进一步加速。

中国经济的参照:中国当前也面临贸易顺差收窄、海外资产积累、资本输出扩大的阶段,日本在1990年代从“商品输出”转向“资本输出+投资收益回流”的经验,对中国具有重要启示:

警惕“食利国”陷阱:文章提到日本成为“世界最大食利国”,但未深入讨论其副作用——国内产业空心化、就业机会外流、经济增长动力萎缩等,这对依赖海外资产收益的经济体具有警示意义。

贸易摩擦与资本流动的联动:文章指出日本贸易顺差导致与美欧摩擦加剧,而资本输出又可能引发“投资摩擦”。这预示了后来全球经济摩擦从贸易领域向投资、技术领域扩展的趋势。

国际货币体系中的债权国角色:日本作为债权国却未能根本改变美元主导的格局,这一现实对今天欧元、人民币的国际化努力仍有启示。

尽管受时代所限,文章未能覆盖1990年代后期日本金融改革、通缩长期化、量化宽松等重大变化,但其核心理论观点——投资收益取代贸易顺差成为经常项目支柱、资本输出结构从期限错配转向双向流动、利率差驱动证券投资波动——依然具有强大的解释力。

政策上,它对贸易摩擦、资本输出、海外资产积累的讨论,对当今全球失衡、债务危机、供应链重组等议题仍有参考价值;

理论上,它虽未构建新模型,但对传统国际收支理论的阶段性、结构性修正具有启发意义。

总之,这篇文章不仅记录了历史,更在某种程度上预言了未来——尤其是全球资本流动的结构性转变与债权国经济的复杂挑战。其价值远超一篇普通期刊论文,堪称日本经济研究领域的经典文献之一。

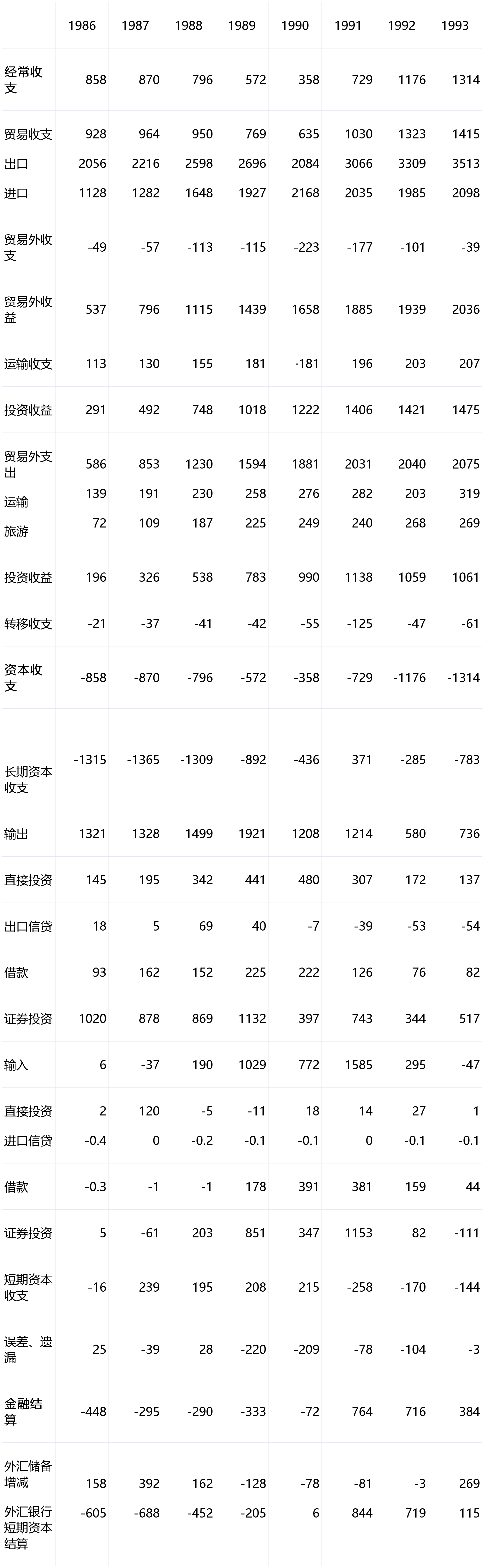

进入90年代以来,日本国际收支规模出现了空前扩大的局面。与此同时,其结构也发生了重要的变化,出现了一些不同于80年代后期的新特点。

日本经常收支自80年代初出现结构性的黑字以来,黑字规模一直迅速扩大,到1987年已达到870亿美元,相当于当时GNP的3.6%,成为世界首屈一指的经常收支黑字大国。然而1988年以后,日本经常收支黑字却出现了连年下降的局面,到1990年已下降到358亿美元,对GNP的比例也下降到1.2%。1991年以后,日本经常收支黑字规模又出现了空前扩大的局面,到1993年已增加到1 314亿美元(参见附表),为1990年的3.7倍,1987年的1.5倍,1993年经常收支占GNP的比例也回升到2.5%。在上述过程中,日本经常收支结构变化的新特点是:

注:在本表中,经常收支黑字=资本收支赤字。其中,经常收文=贸易收支+贸易外收支+转移收支;资本收支=长期资本收支+短期资本收支+误差遗漏+金融结算。

资料来源:根据[日]东洋经济新报社编《1991年经济统计年鉴》第269页数据整理。

80年代后期,在日元迅速地、大幅度地升值的形势下,一方面,由于日本汽车、家用电器等产品的出口受阻,另一方面,由于日本为缓和贸易摩擦,采取了扩大内需的政策,因而进口的增长速度明显地快于出口的增长速度。1986-1990年,日本出口额由2 056亿美元增加到2 804亿美元,进口额由1 128亿美元增加到2 168亿美元,前者增加了36.4%,后者增加了92.3%。因此,日本贸易收支黑字在1987年达到顶点后,就出现了连续三年下降的局面,到1990年已下降到635亿美元。然而,自1991年泡沫经济崩溃以后,因民间设备投资连年衰退,个人消费,特别是高档消费、奢侈消费急剧降温,致使进口增长趋于缓慢。与此同时,在日元升值到新水平的情况下,尽管出口、进口的数量没有出现较大的增减,但因出口价格上升,按美元计算的出口额却增加很多,而进口额则趋于减少了。到1993年,出口额增加到3 513亿美元,进口额减少到2 098亿美元;与1990年相比,前者增加25.3%,后者增加3.2%。因此,1991年日本贸易收支黑字就首次突破了1 000亿美元大关,1993年又达到了前所未有的1 415亿美元,分别相当于1990年的2.2倍和1987年的1.5倍。

日本贸易黑字主要是在对发达国家和中进国的贸易中产生的。以1993年为例,日本对美国的贸易黑字为563亿美元,对欧共体的贸易黑字为289亿美元,对亚洲“四小”的贸易黑字为569亿美元,分别占黑字总额的40%、20.5%和40.3%。所以,80年代后期一度缓和的日本与上述国家与地区的贸易摩擦,进入90年代后就又重新激烈起来了。

80年代后期,日本贸易外支出增长的幅度一直大于收益增长的幅度,1986-1990年,贸易外支出由586亿美元增加到1 881亿美元,增加了1 295亿美元;贸易外收益由537亿美元增加到1 658亿美元,增加了1 121亿美元。由此,日本贸易外收支的赤字就由1986年的19亿美元,增加到1990年的223亿美元,这是80年代后期日本经常收支黑字减少的重要原因之一。1991年以后,日本贸易外收益增加的速度开始大于贸易外支出增长的速度。到1993年,贸易外收益增加到2 036亿美元,贸易外支出增加到2 075亿美元;与1990年相比,前者增加了378亿美元,后者增加了34亿美元。由此,日本贸易外收支的赤字就逐年减少到1993年的39亿美元,是70年代中期以来的最低水平。这也是90年代前期日本经常收支黑字增加的重要原因之一。

日本贸易外收益增加,主要是由于海外投资收益的迅速增加。1986-1993年,日本海外投资收益由291亿美元增加到1 475亿美元,增加了4.1倍,占同期贸易外收益增长额的79%。

日本贸易外支出增加主要是由于支付外国对日投资收益的增加,由1986年的196亿美元增加到1993年的1 061亿美元,增加了4.2倍,增加额为865亿美元,占同期贸易外支出增加额的58.1%。

从上述贸易外收支的主要项目看,随着资本在国际间的相互渗透,特别是随着日本资本国际化的迅速发展,投资收益已成为日本国际收支中越来越重要的内容之一。从收益规模看,国内外投资收益总额在1986年为487亿美元,相当于进出口贸易总额的15.3%,1993年为2 536亿美元,相当于进出口贸易总额的45.2%,相对比重在短短的七年间几乎提高了2倍。从收益黑字方面看,1986年投资收益收支黑字为95亿美元,相当于经常收支黑字的11.1%,1993年升为414亿美元,相当于经常收支黑字的31.5%,其相对比重在七年间也几乎提高了2倍;其中,在经常收支黑字最少的1989年,投资收益收支黑字为235亿美元,相当于经常收支黑字的41.1%。

截止1993年末,日本的海外资产总额高达21 808亿美元,海外负债总额(外国对日资产总额)高达15 701亿美元,海外纯资产总额高达6 107亿美元,分别相当于1985年的5.0倍、5.1倍和5.8倍。所以,在今后日本海外资产、负债总额和纯资产总额都可望继续增加的形势下,国内外投资收益收支在日本国际收支中的地位将继续提高,其日益增大的巨额黑字也将成为日本经常收支保持结构性黑字的重要因素。与此同时,随着日本成为世界最大的食利国,投资摩擦也将成为世界经济摩擦的焦点之一。

转移收支包括民间的转移收支和政府间的转移收支,其中,民间的转移收支主要是日本红十字会等慈善机构对国外灾民的无偿捐赠、外国人劳动者向其母国的汇款,政府间的转移收支主要是日本政府对外开发援助中的无偿赠送部分。

日本转移收支的赤字每年一般在30-60亿美元之间,其中1991年达到125亿美元。其原因是在海湾战争期间,日本向以美军为中心的多国籍部队提供了90亿美元的军费所致。

在国际收支统计中,经常收支的黑字(或赤字)=资本收支的赤宁(或黑字)。所以,在日本经常收支黑字扩大或缩小的同时,资本收支赤字也就随着扩大或缩小了。90年代,其变化的基本特征是:

1 321亿美元,增加到1989年的1 921亿美元。同一时期,长期资本输入额虽然由6亿美元增加到1 029亿美元,但其规模尚不能与输出额相比。所以,1986-1988年长期资本收支的赤字,即纯输出额每年都超过了1 300亿美元,1989年仍接近900亿美元,大大超过了经常收支黑字的规模。80年代后期,日本大规模地输出长期资本主要以北美和西欧为中心,进行了大规模的证券投资;其中,1989年的证券投资额高达1 132亿美元。同期,对外直接投资也发展很快,由1986年的145亿美元,迅速增加到1990年的480亿美元。另外,对外提供的贷款和出口信贷的规模虽然较小,但却保持了较快增加的态势。

然而,进入90年代以后,日本长期资本输出额却迅速减少,到1992年已减少到580亿美元,不及1989年的三分之一;1993年虽略有回升,也只有736亿美元。在这一过程中,长期资本输入额在1991年达到了创纪录的1 585亿美元,当年长期资本收支一举出现了371亿美元的黑字。这样,昔日世界首屈一指的资本输出大国日本,一时竟戏剧性地沦为了资本输入国,即出现了所谓长期资本大规模向日本还流的现象。其后,日本长期资本收支虽又转为了赤字增加的局面,但赤字规模1992年为285亿美元,1993年为783亿美元,不仅远不能与80年代后期相比,而且还大大低于经常收支黑字的规模。

在90年代前期日本长期资本输出迅速减少的过程中,对外证券投资与直接投资下降的幅度都很大。其中,证券投资1992年下降到349亿美元,直接投资1993年下降到137亿美元,都只相当于历史最高纪录的30%左右。另外,对外提供的贷款也是大幅度下降的局面;至于对外提供的出口信贷,则出现了回收贷款增加的局面。

短期资本收支不包括外汇银行的短期资本收支,是非银行机构和个人进行的交易期间为一年以下的资本交易。在80年代后期,短期资本收支每年保持200亿美元左右的黑字。这种短期资本的输入,是日本能够以超过经常收支黑字规模大量输出长期资本的重要原因之一,这就是所谓的“短期筹措、长期运用”。然而,1991年以来,短期资本收支却连续三年出现了赤字,其中1991年赤字额为258亿美元,1993年为144亿美元。这意味着日本靠贸易收支所实现的巨额经常收支黑字,除一部分用于长期资本输出外,还有一部分用在了短期资本输出方面。这种长短期资本同时输出的局面,彻底改变了80年代后期那种“短期筹措、长期运用”的资本输出结构。

金融结算包括外汇储备增减和外汇银行的短期资本结算。其中,外汇银行的短期资本结算,是指未满一年的资本交易收支的尾数。80年代后期,日本外汇银行的短期资本收支一直入超,即处于资产减少、负债增加的局面。其中,1986年的赤字额为605亿美元,1981年的赤字额为688亿美元。外汇银行短期资本收支的一部分用于增加外汇银行储备,其余都转为了长期资本输出。这也是80年代后期日本能够大量输出长期资本的又一重要原因,是短期筹措、长期运用的又一表现。

然而,90年代以后,日本外汇银行的短期资本收支却出现了黑字,即出现了出超或资产增加、负债减少的局面。其中,1991年的黑字额为844亿美元,1992年为719亿美元。这意味着90年代日本靠巨额贸易黑字所实现的经常收支黑字,其相当一部分不是用于长期资本输出,而是通过增加外汇银行海外的短期资产、或减少外汇银行海外短期负债的形式实现了黑字还流。1993年,外汇银行短期资本收支黑字虽减少到115亿美元,但外汇储备增加265亿美元,二者合计,仍有384亿美元的经常收支黑字没有用子长期资本输出。

在国际经济关系中,一国的国际收支出现了黑字,另一国的国际收支就要出现赤字。日本国际收支结构的基本特征,是经常收支呈现巨额黑字,资本收支呈现巨额赤字。其他国家的国际收支多与日本相反,即呈现经常收支赤字,资本收支黑字的特点。尤其是美国,其国际收支自80年代以来一直呈现经常收支赤字、资本收支黑字的结构。1987年,美国经常收支赤字额高达1 671亿美元,资本收支黑字额高达1 715亿美元(有46亿美元的统计误差)。当时,美国已成为世界最大的商品和资本净输入国。1988-1992年,与日本经常收支黑字、资本收支赤字规模的缩小相适应,美国经常收支赤字、资本收支黑字的规模就趋于缩小了。其中,1992年美国经常收支赤字为679亿美元,资本收支黑字为850亿美元(有171亿美元的统计误差),分别为1987年的40.6%和49.6%。1993年,美国经常收支赤字又上升到1 039亿美元,资本收支黑字则为828亿美元(有211亿美元的统计偏差)。

从其他国家的情况看,80年代至90年代初,德国的国际收支与日本一样,而英法的国际收支结构则与美国相同,只是黑字、赤字的规模有所不同而已。不过,1991年以后,德法两国的国际收支结构都发生了重要的转折;其中,德国的经常收支已连续两年出现了赤字,资本收支则连续两年出现了黑字。法国在经常收支赤字、资本收支黑字的基础上,1992年也出现了逆转。从具体数字看,1992年,德国经常收支赤字为26亿美元,资本收支黑字为68亿美元;法国经常收支黑字为41亿美元,资本收支赤字为190亿美元。由于德法两国的黑字、赤字规模远不能与日本相比,日本国际收支的基本特征仍很突出。

从今后的发展趋势看,日本贸易收支黑字在短期内难以大幅度减少,贸易外收支中的投资收益又随着海外资产规模的迅速扩大而扩大。所以,日本经常收支黑字的规模不会有多大的减少,甚至还可能在现有规模上继续增加。与此同时,日本资本收支巨额赤字的局面也将继续下去。今后有可能发生变化的,除前已述及的贸易外收支中投资收益将迅速增大外,就是长、短期资本收支结构及长期资本收支结构的变化。从1991年4-10月的情况看,日本经常收支黑字为718.80亿美元,长期资本收支赤字为931.32亿美元。长期资本纯输出额在7个月内如此规模地超过经常收支黑字规模,这是1987年以来少有的现象。如果这一趋势不因阪神大地震的影响而中断,则日本长期资本输出就有可能创造新的历史最高纪录。这意味着日本资本输出将再度出现“短期筹措、长期运用”的局面。80年代后期,日本长期资本输出的高潮是以对外证券投资为中心,带动对外直接投资迅速地扩大。如果日本再度出现长期资本输出的新高潮,则情形很可能与80年代相同。根据80年代后期的经验,日本对外证券投资迅速扩大的根本原因,是国内外利率差的存在,在国外投资有利可图。以日美两国为例,1985-1989年,美国的官定利率一直比日本高2.5-4个百分点,从而诱使日本对美国进行了大量的证券投资。1990、1991和1992年,日本的官定利率分别为6.0%、4.5%、3.25%,美国的官定利率分别为6.5%、3.5%、和3.0%,由于日美利率差消失乃至出现日本高利率的状况,以证券投资为中心的长期资本就大量地从美国向日本还流了。1993年以后,日美两国的利率差又重新扩大,到1994年,日本官定利率为1.75%,美国为4.75%。在这种情况下,日本以巨额的经常收支黑字为后盾,再次扩大对美长期资本输出,就是顺理成章、理所当然的事了。